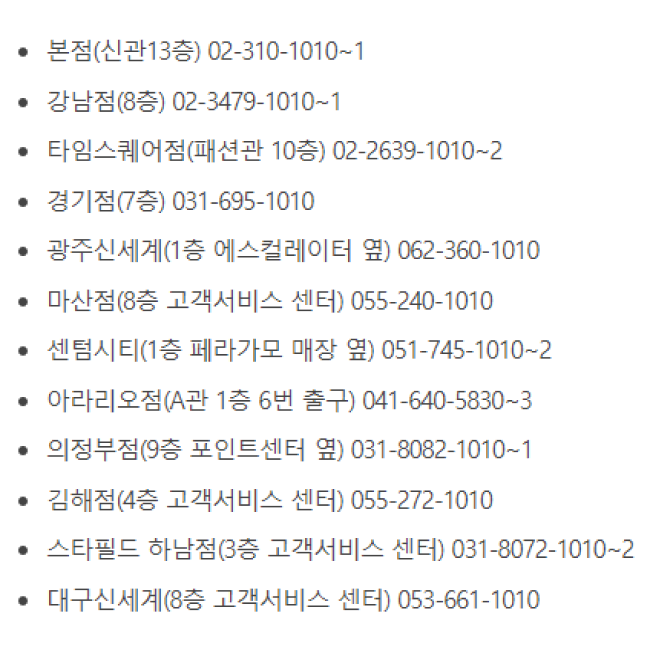

신세계 상품권 오프라인 구매 방법

두번째로 신세계 상품권은 5천원권, 1만원권, 5만원권, 10만원권, 30만원권, 50만원권으로 구매가 가능합니다.

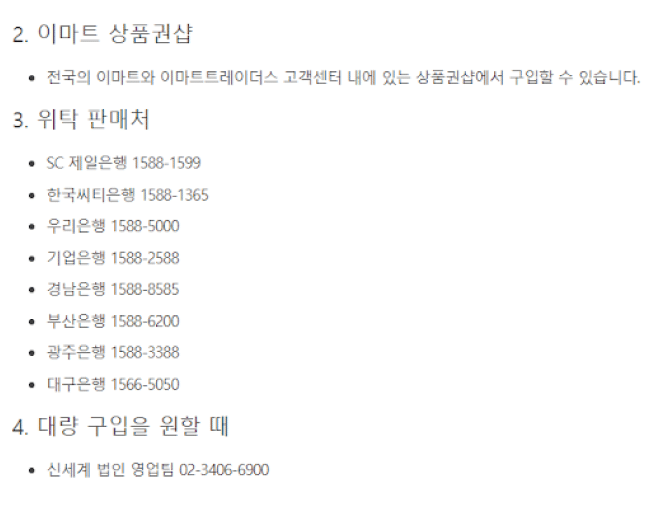

신세계 상품권 공식 판매처는 각점 상품권샵, 이마트 각점 상품권샵, 이마트24(예약 후 수령 가능), 사이먼프리미엄아울렛, 조선호텔, 스타필드가 있습니다. 위탁 판매처는 기업은행, 우리은행, 한국씨티은행, 광주은행, 경남은행, 대구은행이 있습니다. 지류상품권일 경우 신세계멤버십에서 상품권 번호를 입력하고 상품권 사용 여부를 확인할 수 있습니다.

오프라인 구매 위치로는 다음 표와 같습니다.

신세계 상품권 온라인 구매 방법

이또한 롯데백화점 상품권 처럼 온라인으로 모바일 상품권 구매가 가능합니다.

구매 방법으로는 공식홈페이지, 네이버쇼핑 등으로 구매가 가능합니다.

해당 사이트에서 온라인 구매가 가능하며 신용카드사에서 제공하는 월 100만원의 한도 내에서 구매 가능합니다.

오프라인 구매 방법

먼저 롯데상품권은 롯데백화점 상품권은 5천원권, 1만원권, 3만원권, 5만원권, 10만원권, 30만원권, 50만원권으로 구매가 가능합니다.

상품권 대량구매 문의는 각 지점별 법인영업팀으로 전화 하는 방법이 있습니다.

본점은 5천만원 이상, 다른점은 1천만원 이상 구매가 가능하며 롯데백화점 본점, 부산본점, 대전점, 대구점, 울산점에서 문의가 가능합니다.

일반적인 상품권 구매는 롯데백화점 롯데아울렛에서 구매 가능합니다.

상품권 판매소 운영시간은 10:30~19:30분까지입니다.

온라인 구매 방법

오프라인에서 구매가 가능하듯이 온라인에서 모바일 상품권으로 구매가 가능합니다.

구매 방법으로는 카카오톡 선물하기, 네이버쇼핑, 롯데백화점 공식홈페이지에서 구매가 가능합니다.

구매 사이트로는 다음과 같습니다.

해당 사이트에서 구매가 가능하며 신용카드사에서 제공하는 월 100만원의 상품권 한도 내에서 구매가 가능합니다.

컬쳐랜드는 대중적으로 사람들이 가장 많이 이용하고 있는 문화상품권 입니다. 이 또한 카드로 결제가 가능하며 공식 홈페이지, 옥션, 지마켓 등에서 구매가 가능합니다

공식홈페이지

https://www.cultureland.co.kr/main.do

지마켓

https://item.gmarket.co.kr/detailview/Item.asp?goodscode=3259141020

옥션

http://itempage3.auction.co.kr/detailview.aspx?ItemNo=D673840782

컬쳐랜드 상품권은 공식 홈페이지에 정가 구매가 가능하지만 쥐마켓, 옥션 등에서 할인된 가격으로 구매가 가능합니다. 매일 상품권 시세가 달라지기 때문에 날마다 확인 후 가장 저렴한 날에 구매 후 판매한다면 조금 더 낮은 수수료로 신용카드 현금화가 가능합니다.

해피머니상품권 또한 컬쳐랜드와 같이 많이 사용하는 문화상품권 입니다. 역시 카드결제가 가능하고 옥션, 지마켓, 11번가 등에서 구매 가능합니다

공식홈페이지

https://www.happymoney.co.kr/svc/

지마켓

https://item.gmarket.co.kr/detailview/Item.asp?goodscode=2557552973

옥션

http://itempage3.auction.co.kr/detailview.aspx?ItemNo=C791648184

11번가

https://www.11st.co.kr/products/6848591224

해피머니 상품권 또한 공식 홈페이지에서 정가 구매가 가능하며 옥션, 지마켓, 11번가에서 매일 할인된 가격으로 구매 가능하니 참고해서 가장 저렴한 날에 구매하면 낮은 수수료로 신용카드 현금화를 할 수 있습니다.

이렇게 안내드린 상품권 구매를 통해서 신용카드 현금화를 한다면 충전권, 교환권보다 더욱 저렴한 수수료로 신용카드 현금화가 가능합니다.